今回は税金対策にもなる自己積立型の年金プラン、RRSP (Registered Retirement Savings Plan) について基本知識やルール、利用資格、注意点などを解説します。

RRSPのルールをしっかり理解し、老後/退職後に備えて資産を育てていきましょう!

RRSP (Registered Retirement Savings Plan) とは

RRSP (Registered Retirement Savings Plan) の基礎知識

RRSP (Registered Retirement Savings Plan) とは老後/退職後に政府からの年金以外の収入源として積み立てるための自己積立型の年金プランです。

RRSPは71歳になるまで積み立てていく口座で71歳になる年にはRRIF (Registered Retirement Income Fund; 年金所得口座) に移行します。

RRSP口座に入金した金額はその年のタックスリターンで税控除が受けれます。

カナダでは所得額に応じて税率が上がっていくため、所得が多い時にRRSPを利用すると納税額が減るという仕組みになっています。

RRSP (Registered Retirement Savings Plan) の利用資格

年齢制限はなく (但し、金融機関によっては成人である必要がある)、カナダに居住し、勤労所得があること。

そして、最初の拠出をする時点で前年分のタックスファイリングを済ませている必要があります。

RRSPの口座タイプ

個人名義で開設し本人のみが使用できる個人口座、夫婦両方の名義で開設し夫婦で利用できる、配偶者口座、勤務先の会社で取り扱っている団体口座があリます。

RRSPの基本ルール7つ

(1) RRSPの入金可能額=個人の収入による

RRSPへの入金可能額は個人の収入によります。

前年度の収入額の最大18%迄で、2023年度は$26,000を上限に、Canada Revenue Agency (CRA;歳入庁) が算出します。

その年に使用しなかった分は翌年以降に持ち越されます。

RRSPの入金可能額はNOA (Notice of Assessment) の「Available Contribution Amount」の欄、又はCRAの「My Account」で確認できます。

限度額を$2,000以上超えた場合には、月あたり1%の課税対象となるのでご注意下さい。

(2) RRSPに積立てた額は所得から控除できる

RRSP口座に入金した金額はその年のタックスリターンで税控除が受けれます。

そのため入金できる締め切り日があり、通常は対象年度の翌年2月末迄です。

また、源泉徴収されている所得を払い過ぎた場合には、政府から還付金が受け取れます。

(3) RRSPの積立期間中は非課税

RRSPの積立期間中は非課税で、GIC (定期預金)やETF (上場投資信託)、Mutual Fund (投資信託)、Stock (株式) 、Bond (ボンド) を運用して資産を育てることができます。

口座に入っている間は資産が増えても課税されません。

ただし、税金は繰延べされているだけで、引き出した時に所得として扱われ、課税されます。

退職した後や収入が少ない時に引き出すことで、課税率が低くなり税負担を減らすことができます。

(4) HBP及び、LLPによる引き出しは課税されない

HBP (The Home Buyers' Plan;住宅購入者プラン) で最初の住宅を購入するため、またLLP (Lifelong Learning Plan;生涯学習プラン) を利用して学校に戻るためにRRSPから非課税で拠出金を引き出すことができます。

これらの引き出しには制限があり、15年以内に返済する必要があります。

ポイント

HBPを利用すると最初の家を建てたり購入したりするためのローンとしてRRSPから最大$35,000を非課税で引き出すことができます。だだし、引き出して2年目から15年以内にHBPローンを返済する必要があります。

ポイント

LLPを利用すると1年に最大$10,000を引き出すことができ、自身や配偶者、コモンローパートナーのフルタイムのトレーニングや教育資金に充てることができます。LLPの適用条件を満たしている限り、最初に引き出した年から4年目の1月まで引き出しが可能です。ただし、合計$20,000を超える出金はできません。

(5) RRSPは途中での引き出しも可能

年齢に関係なく、退職前でも収入が低い時など必要に応じて引き出すことができます。

ただし引き出した年の収入として扱われるため所得税の対象になります。

(6) RRSPは出金した額を再拠出することはできない

TFSAと違い、一度引き出すと拠出枠から永久的に失われます。※HBPとLLPは例外

TFSAとの違いは?☟

(7) RRSPとRRIFの資産は破綻の場合には債権者から保護される

RRSPは71歳になる年まで積み立てていく口座です。

71歳になる年には、RRIF (Registered Retirement Income Fund;年金所得口座) に移行し、72歳になる年からは少しずつRRIF口座から引き出します。

RRSPの始め方

RRSPの口座は銀行や証券会社で開設できます。

RRSPの口座をまだ持っていない方は口座開設や維持費が無料で取引手数料も安いQuestradeがオススメです。

Questradeがおすすめな理由

1. 手数料が安い

2. 親身なサポート体制

3. 使い勝手の良さ

4. 充実したプラットフォーム

5. 投資ロボが運用してくれる

Questradeとは?☟

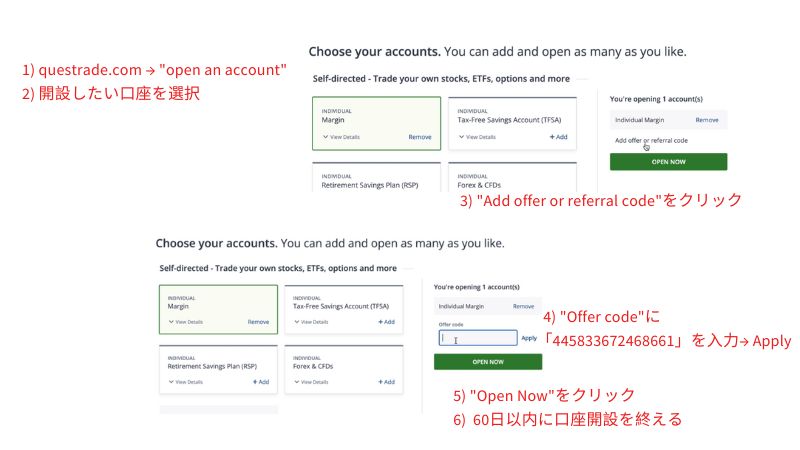

新規口座開設キャンペーン実施中

Questradeで口座を開設する際に「445833672468661」のコードを入力して60日以内に口座開設を完了していただくと、$50がもらえます!

\「445833672468661」を入力して$50貰う/

$50のもらい方

<プロモコードを入力してQuestradeの口座を開設する>

まとめ : RRSPのメリットと注意点

今回はRRSPについてご紹介しました。メリットや注意点をしっかり理解してRRSPの枠を有効活用して下さいね!

RRSPのメリット

1. 税金対策になる=積立てた額は所得から控除できる

2. 積立期間中は投資で得た利益や配当金も非課税

3. 途中で引き出すことも可能

4. HBP及びLLPによる引き出しは課税されない

RRSPの注意点

1. 引き出すと所得税の対象になる

2. 入金可能額は個人の収入による

3. 出金した額を再拠出することはできない

サムネイル:Designed by pch.vector/Freepik